国产精品大陆在线看片

热点资讯

你的位置:国产精品大陆在线看片 > Ai分享 >

房贷指南: 提前还贷最好有计议, 选对了花样, 省下几十万利息!

发布日期:2025-12-25 16:42 点击次数:168

最近身边好几个一又友,都在琢磨提前还房贷的事儿,跑来问我到底划不合算、何如操作最省钱。

我一问,好家伙,都是传闻别东说念主提前还贷省了几十万利息,我方心里痒痒,但又怕操作分歧反而吃亏。

本期实质,我就皆集我方的辩论和身边东说念主的确凿资历,给全球捋一捋提前还房贷里的各式门说念。

选对了模范,真能省下一大笔钱,但若是没搞领会就瞎操作,也可能白白耗费时会。

01、提前还贷,到底有哪几种玩法?

粗造来说,提前还贷主要分两种:一次性沿途还清和提前偿还部分贷款。而部分还款内部,又有两种关键的吸收,这个背面细说。

1. 一次性提前还清:看好时机,逃匿“罚金”

如果你手头资金充裕,想相连把房贷结清,那么还贷时间满两年后再央求是个关键点。

为什么是两年?因为好多银行的贷款公约里都藏着这样一条:如果还贷期没满两年你就提前沿途结清,银行可能要收你一笔爽约金,常常是剩余本金的1%-3%不等。

我闺蜜去年就想提前还清,适度一算,爽约金差未几要两万块,立马就打了退堂饱读,硬是比及满两年才办。

是以,如果你有一次性还清的盘算,第一件事即是去翻翻我方的贷款公约,或者径直打电话问银行客服,搞明晰有莫得爽约金、何如算、多久之后能免。这笔钱,能省则省。

2. 提前偿还部分贷款:不是任何时候都合算

这是大多数东说念主更常见的情况:手里有一笔闲钱,比如年终奖、清爽到期资金,不想全扔进去,先还一部分缩小压力。

这里有个中枢原则:越早还,省的利息越多。

因为房贷利息是“前重后轻”,早期还的钱里,利息占比迥殊高。

当你也曾还了一半以上,尤其是等额本息还款到了中后期,背面每期还款中本金占比越来越大,利息部分也曾很少了,这时候再提前还,省利息的后果就不显着了。

你不错粗造归并成:在贷款周期的前三分之一阶段提前还,性价比最高。

02、部分提前还贷,选“裁减年限”如故“减少月供”?

这是最让东说念主纠结,也最能体现“技艺含量”的所在。当你央求部分提前还贷时,银行常常会给你两个选项:

■选项A:月供基本不变,裁减还款期限。

■选项B:还款期限不变,减少每月月供。

何如选?记取一个口诀:想省利息选A,想减压力选B。

1. 首选推选:月供不变,裁减年限(等额缩期)

这是精打细算总利息最多的王者有计议。

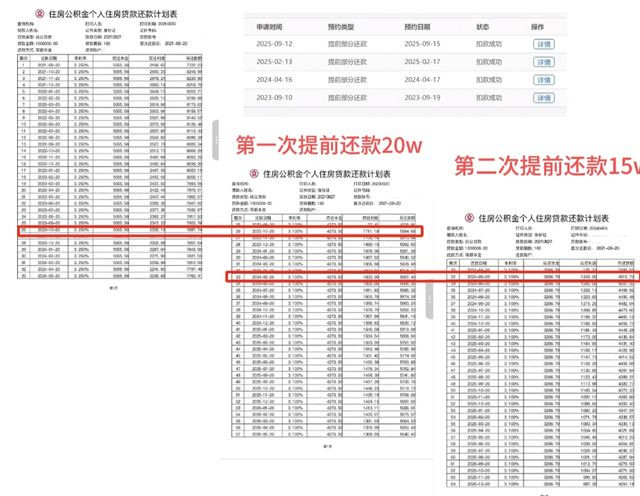

举个例子:我表哥2018年贷了150万,30年等额本息,利率5.2%。去年他提前还了50万本金。如果吸收期限不变、减少月供,每月压力是小了,但总利息大约能省30多万。

而他最终吸收了月供不变、裁减年限,还款期径直从剩下的20多年裁减到了不到10年!总利息精打细算了接近70万!

为什么差距这样大?因为房贷利息是按剩余本金和占用时间缠绵的。裁减年限,意味着你大幅减少了本金被银行占用的时间,利息天然断崖式着落。

固然每月还款额没变,但你是用暂时的“不减负”,换来了更早的“无债孤苦轻”和巨额的利息精打细算。

合适谁: 现时月供压力不大,收入雄厚,主要主义是省利息、想早点结清贷款的东说念主。

2. 次选斟酌:期限不变,减少月供(等期缩额)

这个有计议的上风在于,它能坐窝、权臣地责怪你每个月的现款流压力。

比如你蓝本月供8000元,提前还款后吸收减少月供,可能一下就降到5000多元。手头顿时敷裕好多,这些钱不错用来改善糊口、投资我方,或者进行其他清爽霸术。

合适谁: 嗅觉现时月供压力较重,或者对将来收入增长不细目性有担忧,但愿坐窝普及每月可专揽收入的东说念主。

小结一下: 莫得敷裕的对错,唯有合适不合适。但从纯正的经济角度,“裁减年限”是更优解,它把提前还款的资金诳骗率提到了最高。

03、迥殊详确!这几种情况,劝你严慎提前还贷

不是所有这个词房贷都合适提前还,底下这几种情况,你需要多揣摸揣摸:

1. 公积金贷款,尤其是利率很低的

公积金贷款是国度给的福利,利率极低(首套常常3.25%)。你这笔钱如果拿去作念点老成的清爽,只须年化收益卓越3.25%,表面上即是赚的。

更紧要的是,公积金账户里的钱如果不必于还贷,索求条目有限且收益很低,用它冲抵低息贷款,有点“大材小用”。

关于纯公积金贷款,提前还贷的膺惩性最低。

2. 等额本金还款已过1/3,等额本息还款已过中期

前边提过,这两种还款花样后期利息占比都越来越少。

等额本金在还款周期卓越1/3后,等额本息在还款周期过半(比如20年贷款还了10-12年后)后,剩余的大部分都是本金了。这时候提前还贷,省俭的利息有限,不如把钱留在手里更纯真。

3. 手里资金垂危,或是有更高收益的投资渠说念

如果你为了提前还贷,掏空了所有这个词积累,致使影响了肤浅糊口济急,那就舍本求末了。房贷可能是你这辈子能借到的期限最长、利率相对较低的一笔大额资金。

如果你的投资才智较强,能找到年化收益雄厚卓越房贷利率的投资方法(天然这需要才智和命运),那么诳骗资金杠杆、让钱生钱,可能是比提前还贷更优的财务战略。

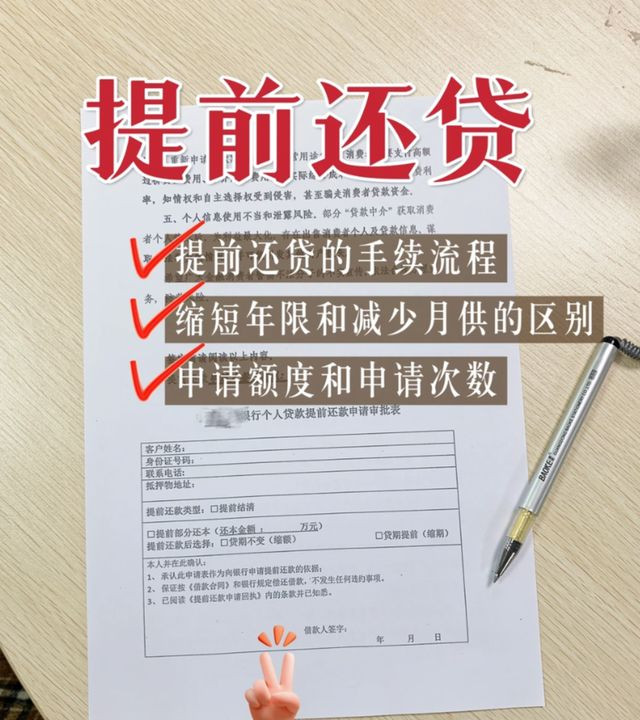

临了几个实操小贴士

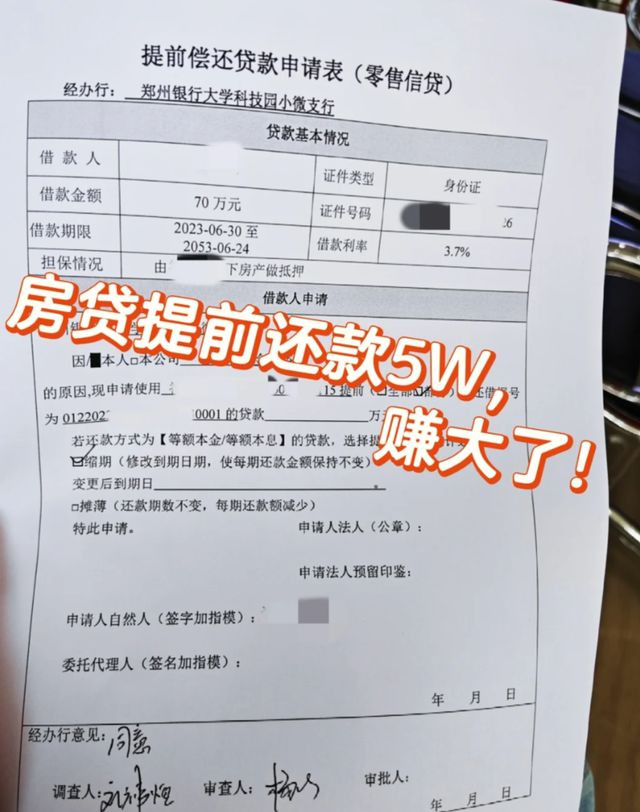

■先问银行:

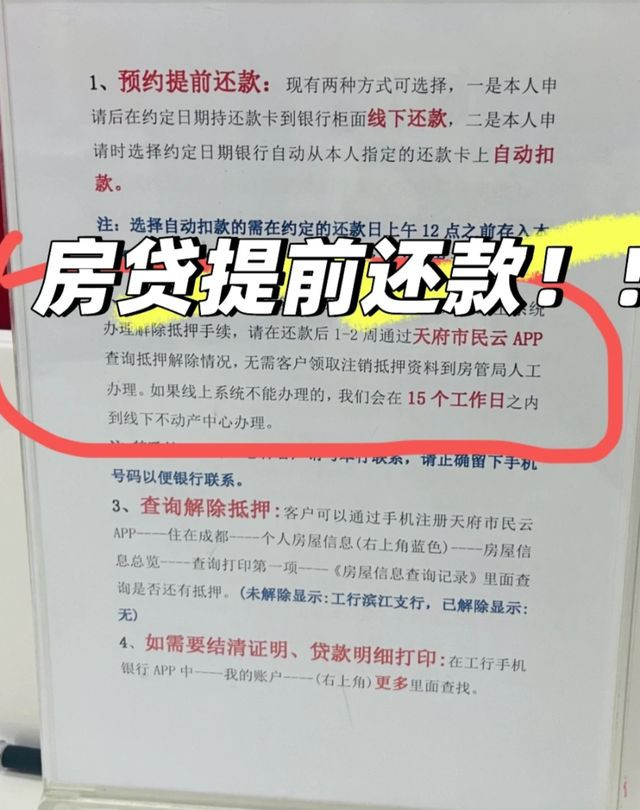

提前还款前,务必研究你的贷款司理或客服,问明晰:是否需要预约?每年有几次提前还款契机?有莫得爽约金?办理需要什么材料?历程是若何的?(当今好多银行都不错在手机APP上操作,迥殊便捷)。

■算清账目:

不错诳骗网上的“房贷提前还款缠绵器”,分裂模拟一下“缩期”和“缩额”两种花样,望望能省几许利息,月供变化如何,作念到亲信知彼。

■保留济急金:

无论如何,提前还贷后,请确保家庭备用金(常常是6-12个月的糊口开支)莫得被迫用。财务安全始终是第一位的。

提前还贷是一门“技艺活”,中枢念念想是 “用将来的钱,击败往日的利息” 。

但愿这篇指南能帮你理清念念路,皆集自己情况,作念出最理智、最省钱的决策。毕竟,省下来的,可都是真金白银啊!